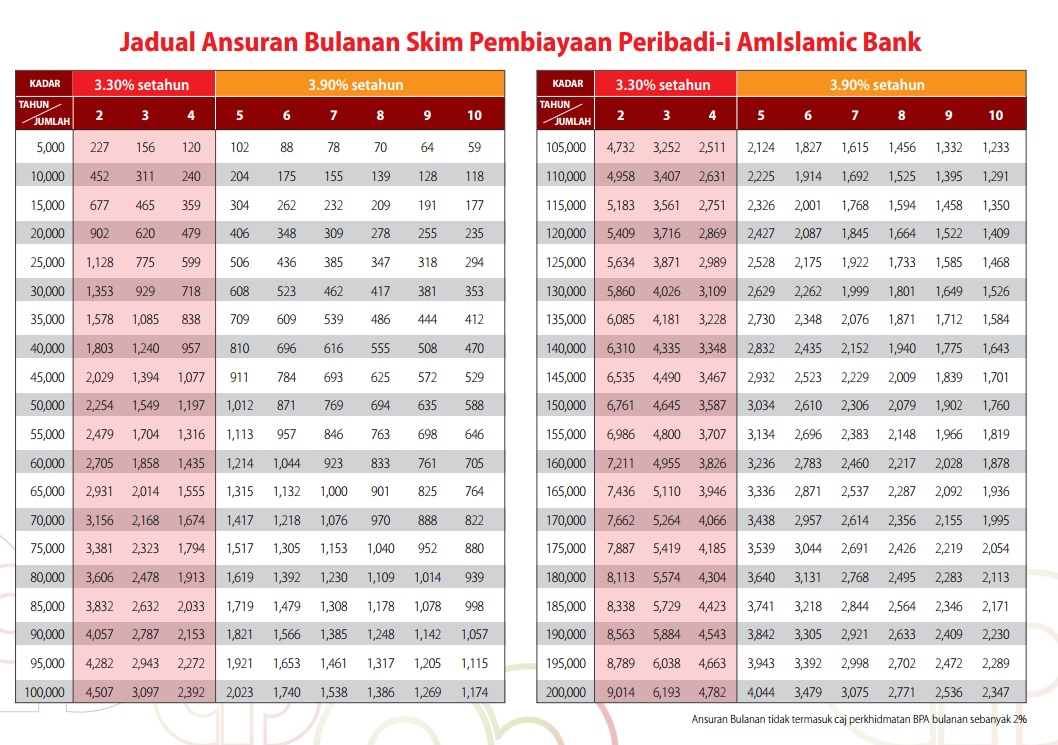

Hari ini negara kita Malaysia menyambut Hari Kemerdekaan kali ke 59 setelah terjajah beratus-ratus tahun dari tangan Portugis, Belanda, British, Jepun dan British kembali. Akhirnya memperolehi kebebasan dari penjajahan British pada tanggal 31 Ogos 1957. Bebas dalam ertikata dalam mentadbir, mengurus dan sebagainya tanpa campurtangan asing.

|

| Gambar Hiasan |

Sebahagian besar dari watak-watak yang telah menjayakan agenda kemerdekaan ini telah tiada di dunia yang fana ini, samada yang berada di barisan depan mahupun yang berada disebalik tabir yang boleh kita gelarkan "wira-wira yang tidak didendang", kerana usaha mereka inilah kita telah mengecapi erti kemerdekaan ini. Al-Fatihah kita sedekahkan kepada pejuang-pejuang yang sudah tiada ini.

|

| Empat Quadrant mengikut Robert T. Kiyosaki |

Jika negara kita telah bebas dari segala bentuk penjajahan asing, adakah kita selaku warganegara telah bebas.Mengikut Robert T. Kiyosaki dalam prinsip empat Quadrant menyatakan bahawa ramai kalangan masyarakat tidak bebas dan tiada kebebasan. Majoritinya adalah dalam Quadrant 1, iaitu sebagai Employee. Punyai kerja dan pendapatan, tetapi tidak bebas. Kehidupan mereka hanya melalui tiga pintu, iaitu pintu rumah, pintu kenderaan dan pintu pejabat. Ianya diulang-ulang setiap hari, setiap minggu, setiap tahun dan hanya berhenti bila pencen.Saya pun termasuk dalam kumpulan ini sejak tahun 1997 lagi.

|

| Gambar hiasan |

Selain dari itu, hakikat yang perlu diterima oleh rata-rata masyarakat hari ini adalah timbunan hutang yang berkesudahan. Bermula dari pinjaman pendidikan semasa di universiti, kadang-kadang untuk melangsungkan perkahwinanpun terpaksa buat pinjaman peribadi, belum lagi dikira hutang ansuran kenderaan dan rumah. Dari mula bekerja hinggalah bergelar pesara, hutang ini masih belum habis dibayar. Ibarat gali lubang, kambus lubang. Lebih malang lagi bila hutang-hutang ini tidak diuruskan dengan baik akan membawa kepada risiko muflis!

Lebih malang lagi, ada sebilangan yang walau sudah bekerja, tetapi masih gagal untuk membuat tabungan. Mengikut pakar-pakar kewangan tabungan wajib bagi setiap orang adalah sekurang-kurangnya 3 bulan gaji, lagi banyak lagi bagus. Ianya adalah bagi menghadapi kemungkinan-kemungkinan kecemasan yang akan ditempuhi kemudian hari. Keluar pagi, balik petang, kadang-kadang malam baru sampai ke rumah, belumpun masuk gaji bulan ini, gaji bulan lepas sudah habis dibelanjakan.

|

| Cadangan pecahan tabungan dari pendapatan bulanan |

Setakat hari ini, saya sekeluarga sudah melepasi paras simpanan yang dicadangkan oleh pakar-pakar kewangan ini. Namun begitu masih ada hutang yang belum diselesaikan sepenuhnya walaupun pembayaran konsisten setiap bulan iaitu ansuran sebuah kereta dan rumah. Untuk kereta baki bayaran ansuran hanya berbaki beberapa bulan sahaja lagi, manakala bagi rumah akan mengambil masa yang agak lama, tetapi saya dan isteri akan pertimbangkan untuk menyusun semula pembayarannya supaya tempoh bayaran adalah lebih singkat.

|

| Gambar hiasan |

Sempena Hari Kemerdekaan Negara tahun ini saya berazam untuk menjadi seorang yang bebas secepat yang mungkin. Saya kini merancang untuk beralih dari Quadrant 1 (Employee) kepada Quadrant 3 (Business Owner). Saya menjangkakan tempoh transisi ini akan mengambil masa paling lama 3 tahun. Saya kini sedang mempersiapkan diri secara mental dan fizikal untuk menjadi seorang Business Owner. Penghijrahan ini penting bagi diri saya jika saya betul-betul ingin menjadi seorang yang bebas dan ada kebebasan. Bebas kewangan, bebas hutang, bebas masa, bebas bersama keluarga, kebebasan dalam menentukan apa perlu saya buat, kebebasan dari terikat dengan waktu kerja dan rakan-rakan sekerja dan lain-lain kebebasan yang akan saya perolehi kelak....

|

| Robert T. Kiyosaki |

Sebagaimana mengambil semangat dari kata-kata Robert T. Kiyosaki ini, saya akan menongkah arus, berfikiran lain dari orang lain. Jika orang lain berebut-rebut untuk menjadi seorang pekerja yang bergaji tetap yang diperolehi setiap bulan, saya pula memilih untuk menjadi Business Owner. Dikala majoriti memilih untuk melalui 3 pintu setiap hari, setiap minggu, setiap tahun sehingga tamat perkhidmatan saya memilih untuk bebas mengikut cara saya. Di saat orang gemar memilih jalan selamat, saya sebaliknya.Inilah jalan akan saya pilih nanti. Doakan saya.